2020年5月1日

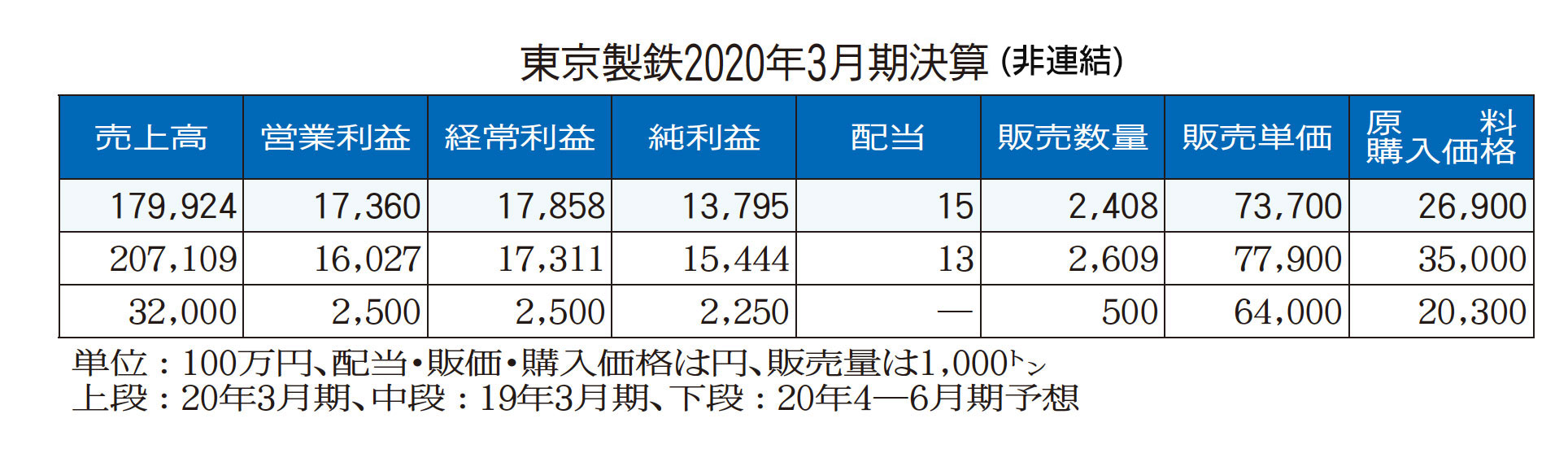

東京製鉄が30日発表した2020年3月期決算(非連結)は売上高が前期比13・1%減の1799億2400万円、経常利益が同3・2%増の178億5800万円となり、3期連続の経常増益となった。販売数量の減少と販売単価の下落で3期ぶりの減収となったが、主原料となる鉄スクラップの平均購入価格が前期比でトン当たり8000円超値下がりし、利益を押し上げた。21年3月期は新型コロナウイルス感染拡大を受け、通期と4―9月期の業績予想の公表を見送る。20年4―6月期については売上高、利益ともに前年同期比で約4割減の大幅な悪化を見込む。

同日会見した今村清志・常務取締役営業本部長は、「手放しで喜ぶことはできないが、状況を踏まえた場合、今回の利益水準は評価できる。需要見合いの生産を徹底した結果、価格を維持し、鉄スクラップや諸資材の購入価格を抑制できたことが利益確保に繋がった。前期決算で新型コロナ影響は軽微」と述べた。

20年3月期の鋼材販売数量は前期比20万2000トン減の240万8000トン。減少した約20万トンの内訳は国内出荷が約15万トン、輸出が約5万トン。鋼板類が約15万トン、条鋼類は約5万トン。

田原工場の生産量(熱延コイル)は同6万2000トン減の83万9000トン。販売数量の内訳は条鋼類56%(形鋼51%、異形棒鋼5%)、鋼板類44%(薄板37%、厚板7%)。輸出比率(金額ベース)は前期比2・3ポイントダウンの10・6%。販売単価は前期比4200円安のトン7万3700円、鉄スクラップ購入価格は同8100円安の同2万6900円、メタルスプレッドは同3900円拡大の同4万6800円となった。

営業利益はメタルスプレッド拡大で93億9000万円がプラス要因となった。その一方で、約20万トンの減産影響で12億3800万円、トン当たり2500円のコストアップで60億円、在庫評価損で7億円がそれぞれマイナス要因になり、営業増益幅が縮小した。

20年3月期の純利益は前期比10・7%減の137億9500万円だった。投資有価証券評価損と繰延税金資産の取り崩しによる法人税等調整額の計上が減益要因。1株当たりの年間配当は15円(前期実績は13円)。設備投資関連では、20年3月期の減価償却費が6億円増の52億円、有形固定資産の設備投資額が23億円増の72億円。

20年4―6月期業績予想は売上高が前年同期比37・2%減の320億円、営業利益が同39・3%減の25億円、経常利益が同41・6%減の25億円、純利益が同40・9%減の22億5000万円。

20年4―6月期は同1―3月期に比べて鋼材販売数量は7万1000トン減の50万トン、販売単価は5300円安のトン6万4000円、鉄スクラップ購入価格は同3100円安の同2万300円、メタルスプレッドは同2200円縮小の同4万3700円と想定する。

4―6月期の営業利益は1―3月期比で5億円減少すると予想。1―3月で実施した修繕費が解消されることによるトン当たり約1100円のコストダウンで5億7300万円、在庫評価損解消で4億円のプラス要因があるものの、メタルスプレッド縮小で11億円、減産影響で3億7300万円がそれぞれマイナス要因になる見通し。

「4月以降、月を追うごとに悪化するとみており、7月以降も回復のめどが立たないと予想する。生産量は4月が1―3月平均比で1割減となり、5月と6月は減少幅が拡大するだろう」(今村常務)。新型コロナ影響で、世界経済が後退局面入りし、国内も民間設備投資をはじめとする建設計画の見直しや、製造業の生産水準の低下が長引き、鋼材需要が大きく減少するとみている。

同日会見した今村清志・常務取締役営業本部長は、「手放しで喜ぶことはできないが、状況を踏まえた場合、今回の利益水準は評価できる。需要見合いの生産を徹底した結果、価格を維持し、鉄スクラップや諸資材の購入価格を抑制できたことが利益確保に繋がった。前期決算で新型コロナ影響は軽微」と述べた。

20年3月期の鋼材販売数量は前期比20万2000トン減の240万8000トン。減少した約20万トンの内訳は国内出荷が約15万トン、輸出が約5万トン。鋼板類が約15万トン、条鋼類は約5万トン。

田原工場の生産量(熱延コイル)は同6万2000トン減の83万9000トン。販売数量の内訳は条鋼類56%(形鋼51%、異形棒鋼5%)、鋼板類44%(薄板37%、厚板7%)。輸出比率(金額ベース)は前期比2・3ポイントダウンの10・6%。販売単価は前期比4200円安のトン7万3700円、鉄スクラップ購入価格は同8100円安の同2万6900円、メタルスプレッドは同3900円拡大の同4万6800円となった。

営業利益はメタルスプレッド拡大で93億9000万円がプラス要因となった。その一方で、約20万トンの減産影響で12億3800万円、トン当たり2500円のコストアップで60億円、在庫評価損で7億円がそれぞれマイナス要因になり、営業増益幅が縮小した。

20年3月期の純利益は前期比10・7%減の137億9500万円だった。投資有価証券評価損と繰延税金資産の取り崩しによる法人税等調整額の計上が減益要因。1株当たりの年間配当は15円(前期実績は13円)。設備投資関連では、20年3月期の減価償却費が6億円増の52億円、有形固定資産の設備投資額が23億円増の72億円。

20年4―6月期業績予想は売上高が前年同期比37・2%減の320億円、営業利益が同39・3%減の25億円、経常利益が同41・6%減の25億円、純利益が同40・9%減の22億5000万円。

20年4―6月期は同1―3月期に比べて鋼材販売数量は7万1000トン減の50万トン、販売単価は5300円安のトン6万4000円、鉄スクラップ購入価格は同3100円安の同2万300円、メタルスプレッドは同2200円縮小の同4万3700円と想定する。

4―6月期の営業利益は1―3月期比で5億円減少すると予想。1―3月で実施した修繕費が解消されることによるトン当たり約1100円のコストダウンで5億7300万円、在庫評価損解消で4億円のプラス要因があるものの、メタルスプレッド縮小で11億円、減産影響で3億7300万円がそれぞれマイナス要因になる見通し。

「4月以降、月を追うごとに悪化するとみており、7月以降も回復のめどが立たないと予想する。生産量は4月が1―3月平均比で1割減となり、5月と6月は減少幅が拡大するだろう」(今村常務)。新型コロナ影響で、世界経済が後退局面入りし、国内も民間設備投資をはじめとする建設計画の見直しや、製造業の生産水準の低下が長引き、鋼材需要が大きく減少するとみている。

産業新聞の特長とラインナップ

産業新聞の特長とラインナップ